친환경 연료의 높은 단가와 기술·인프라 한계로 인해 물류업계의 탈탄소 전환이 지연되고 있다.

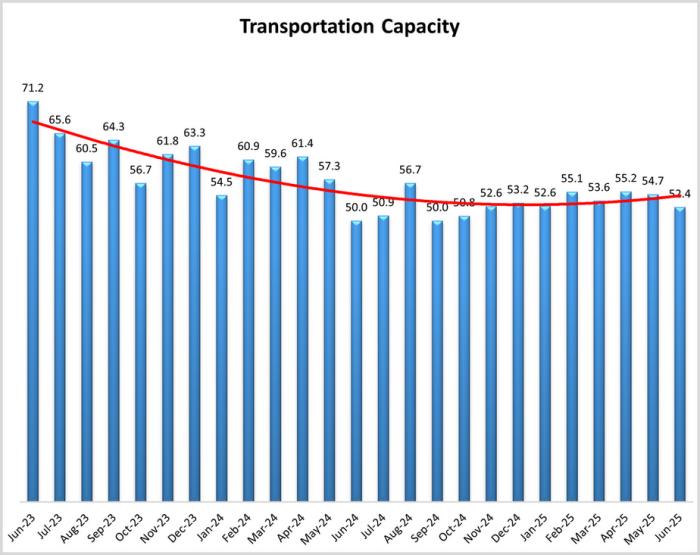

글로벌 물류시장이 팬데믹 이후 수요 정점을 지나 둔화 국면에 진입했으며, 공급 확대가 수요를 앞서면서 과잉 용량과 운임 하락 우려가 커지고 있다.

항공화물 수요가 완만히 증가하고 있으나, 공급 확대 속도가 더 빨라지며 운임 하락과 수익성 악화의 압박이 커지고 있다.

글로벌 물류산업이 단순 운송 중심에서 벗어나, 창고·통관·데이터 관리까지 포함한 3PL·4PL 통합서비스 중심으로 재편되고 있다.

대형 물류사는 기술과 자본으로 경쟁력을 강화하는 반면, 중소물류사는 디지털 전환 여력 부족으로 생존 압박이 커지고 있다.

전 세계 트럭 운전기사의 고령화와 인력 부족이 심화되며, 물류체계의 안정성과 지속 가능성을 위협하고 있다.

글로벌 물류망이 회복세에도 불구하고 선진국과 신흥국 간 물류비·운송시간 격차는 오히려 확대되고 있으며, 그 원인은 인프라·제도·통관 효율성의 구조적 차이에 있다.

글로벌 공급망이 중국 중심에서 벗어나 베트남·인도 등으로 다원화되고 있으며, 완전한 이탈이 아닌 ‘리스크 분산형 재편’이 진행 중이다.

2025년 물류업계는 대형 외곽 창고 중심에서 벗어나, 도심 가까이에 설치된 소형 물류 허브로 배송 거리를 줄이고 속도를 높이는 ‘하이퍼 로컬 물류’로 진화하고 있다.

2025년 물류 M&A는 단순한 합병이 아니라 기술·헬스케어·냉장 물류 등 고부가가치 영역을 확보하기 위한 전략적 움직임으로 바뀌고 있다.

11 / 32

11 / 32

| |